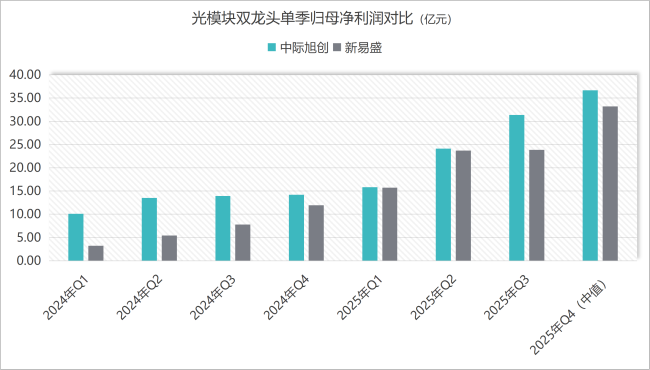

1月30日,CPO光模块三巨头中际旭创、新易盛和天孚通信公布了2025年的业绩预告。三家公司去年合计盈利区间在210.81亿元至238.50亿元之间,相比2024年的93.53亿元,增幅约155%。股价方面,截至2025年,中际旭创、新易盛和天孚通信分别上涨了428.11%、410.18%和283.88%。

中际旭创业绩预告显示,公司2025年归母净利润预计为98亿元至118亿元,同比增长89.50%至128.17%。增长主要得益于终端客户对算力基础设施的强劲投入,高速光模块占比持续提高。尽管公司因股份支付费用、存货及应收账风险计提、汇兑损失等因素减少了约6亿元利润,但整体影响有限。

新易盛预计去年归母净利润同比增长231.24%至248.86%,利润值在94亿元至99亿元之间,逼近中际旭创的规模。新易盛受益于算力投资持续增长,高速率产品需求快速提升,销售收入和净利润较上年同期大幅增加。

从环比数据来看,中际旭创四季度盈利区间为26.68亿元至46.68亿元,中值为36.68亿元,环比增长约17%。新易盛四季度归母净利润为30.73亿元至35.73亿元,中值较三季度增加约10亿元,增幅约40%。新易盛解释称,部分产品出货节奏变化影响了三季报营收滞涨。

毛利率方面,新易盛盈利能力更强,元鼎证券_正规靠谱的线上股票配资平台-极速资金配资,助力炒股盈利销售毛利率均超过40%,尤其在2024年四季度至2025年前三个季度,其销售毛利率均在46%之上。中际旭创销售毛利率在2025年二季度才站上40%,三季度达到42.79%,创下十年新高。中际旭创高层表示,公司毛利率有望进一步上升,原因在于高端产品需求增长、硅光比例提升和良率保持增长。

天孚通信作为光模块上游的核心器件供应商,预期去年盈利18.81亿元至21.50亿元,同比增幅只有40%至60%。

尽管业绩差距缩小,但中际旭创市值仍高于新易盛超过3,000亿元。市场对中际旭创给出更高估值的原因包括营收规模、市占率带来的龙头溢价和技术储备引发的市场估值想象天花板差异。中际旭创不仅率先量产800G产品,其1.6T光模块产品也在2025年实现规模上量。此外,中际旭创还布局了NPO和OCS等下一代光互连技术。

产能建设方面,中际旭创推进“铜陵旭创高端光模块产业园三期项目”等募投项目,以提升高端产品产能。而新易盛的800G产品已成为公司业绩支柱,1.6T产品在去年四季度及今年也在持续放量,但在技术领域性和产能规模方面有所逊色。

尽管光模块前景一片大好,但当前股价已充分反映高增长预期。在股价上涨过程中最靠谱股票配资平台,部分股东开始减持,为市场增添一丝隐忧。中际旭创控股股东山东中际投资控股有限公司在2025年11月至2026年1月期间通过大宗交易减持了550万股公司股份,套现金额28.70亿元。此外,中际旭创副总裁王晓东和天孚通信董事王志弘等人也进行了减持。这些动作或许提示产业内部人士对当前估值持谨慎态度。

元鼎证券_正规靠谱的线上股票配资平台-极速资金配资,助力炒股盈利提示:本文来自互联网,不代表本网站观点。