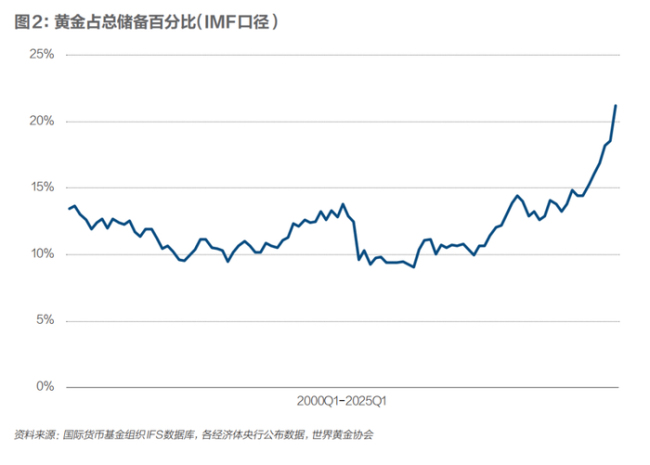

截至2025年三季度末,全球官方黄金储备余额约3.69万亿美元,占官方总储备比重达28.9%股票配资平台,创2000年以来新高。同期美元在全球外汇储备占比降至56.92%,连续超十个季度低于60%,创1995年以来最低。

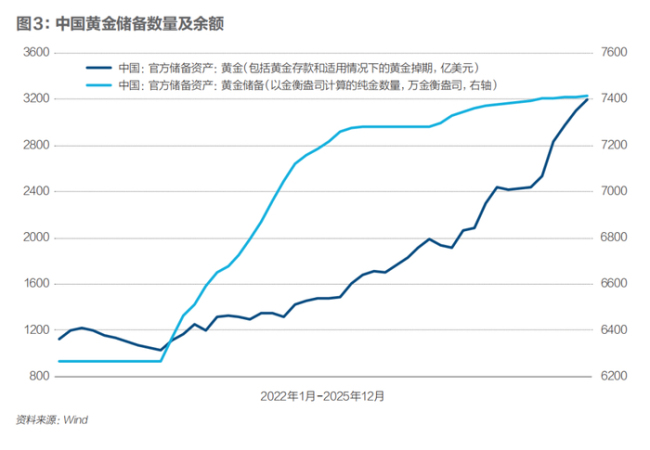

国家外汇管理局数据显示,截至2025年12月末,中国官方黄金储备为7415万盎司(约2306.32吨),较上月末增加3万盎司(约0.93吨),全年累计增加86万盎司(约26.75吨)。作为新兴市场央行购金的重要代表,中国央行的持续增持反映了全球央行15年净购金热潮的趋势。

世界黄金协会数据显示,截至2025年三季度末,全球官方黄金储备余额约3.69万亿美元,占官方总储备的比重为28.9%,创2000年有统计以来新高。全球央行对黄金的增持力度清晰可见,黄金在全球官方储备体系中占比刷新历史纪录,体现了全球央行持续15年的净购金行为。

从黄金储备存量规模来看,发达国家仍然排名靠前。美国官方黄金储备高达8133.5吨,德国、意大利和法国分别为3350.3吨、2451.8吨和2437.0吨。俄罗斯和中国紧随其后,分别为2329.6吨和2303.5吨,是仅有的两个黄金储备超过2000吨的新兴市场国家。

本轮全球央行购金潮中,2022年至2024年连续三年净购金量均超千吨:2022年达1081.9吨,2023年维持高位至1050.8吨,2024年续创千吨级水平,为1044.6吨。新兴市场央行一直是购金主力,2022年至2024年,年度购金量排名前五的央行均来自新兴市场。2023年全球央行净购入黄金约1050.8吨,其中排名前五的新兴市场央行购入479.9吨,贡献了超45%的净购金量。

新兴市场经济体中,土耳其央行在2022年增持148吨成为最大买家。中国央行于2023年以增持225吨位居榜首。波兰央行在2024年以90吨购金量摘得桂冠。发达经济体中,仅有爱尔兰和新加坡金融管理局有增持黄金记录。爱尔兰央行是2022年唯一增持黄金储备的发达经济体央行,于一季度购买了3吨。2023年,新加坡金融管理局成为发达市场唯一的黄金储备买家,其黄金储备进一步增加77吨。

2025年前三季度,全球央行黄金增持量录得634吨,尽管较前几年强劲增势有所减弱,但仍远超2010年至2021年的平均水平(473吨),稳固于历史高位。与此同时,黄金储备与美元资产在全球官方储备中的格局面临深度重构。国际货币基金组织发布的数据显示,2025年三季度,美元在全球外汇储备中的占比从二季度的57.08%下降至56.92%,连续超十个季度低于60%,创1995年以来的最低值。

展望未来,世界黄金协会2025年6月发布的《2025年央行黄金储备调查》显示,超九成的受访央行认为,全球央行的黄金储备在2026年将会增加。同时,超七成的受访央行认为,未来五年美元在全球储备中的占比将适度或大幅下降。广发期货贵金属研究员叶倩宁预计,央行购金将形成长期惯性,支撑金价保持强势。北京时间2026年1月19日,现货黄金兑美元价格一度突破4690美元/盎司,日内涨2.06%,突破历史新高。截至1月19日10时30分,现货黄金兑美元价格报4662.22美元/盎司,日内涨1.45%。

中国外储优化方面,2022年以来的央行购金潮中,中国央行的行动一直备受瞩目。截至2025年12月末,中国官方黄金储备为7415万盎司(约2306.32吨),较上月末增加3万盎司(约0.93吨),全年累计增加86万盎司(约26.75吨)。这是2024年11月以来,中国央行连续第14个月增持黄金。根据外汇局数据,2022年11月以来,中国央行进行了两轮黄金增持行动,累计增持黄金1151万盎司,约358吨。其间,2024年中国央行曾暂停购金长达半年,特朗普赢得美国大选后,中国央行在当月重启购金,净购入16万盎司(近5吨)黄金。多位受访人士认为,元鼎证券_正规靠谱的线上股票配资平台-极速资金配资,助力炒股盈利2024年以来金价持续上涨,中国央行或因金价较高而暂缓购金。与此同时,中国近年来持续减持美债,截至2025年11月,中国持有美债规模降至6826亿美元,持仓水平为2008年以来的最低点。

中国银河证券首席策略分析师杨超认为,中国持续增持黄金,向市场传递“人民币价值有实物资产支撑”的信号,增强人民币国际化信心。西班牙对外银行亚洲首席经济学家夏乐认为,中国央行增持黄金的趋势仍将持续。目前来看,中国央行对黄金储备占官方储备的比例未必有明确目标,但可能会考虑将每年因海外持仓债券到期等原因新增的外汇资金的一定比例用于配置黄金,预计这一比例最高可以达到30%左右。

全球增持热潮方面,世界黄金协会全球黄金需求趋势报告显示,2010年至2024年,全球央行连续15年净购入黄金。2025年前三季度,各经济体央行累计增加黄金储备约634吨,有望延续全年净购入黄金趋势。对比2022年以前400吨至500吨的年均购金水平,2022年至2024年加速飙升,连续三年每年增持1000吨以上。2025年前三季度,全球央行黄金增持量录得634吨,尽管同比前几年的强劲增势有所减弱,但依然稳固处于历史高位区间。

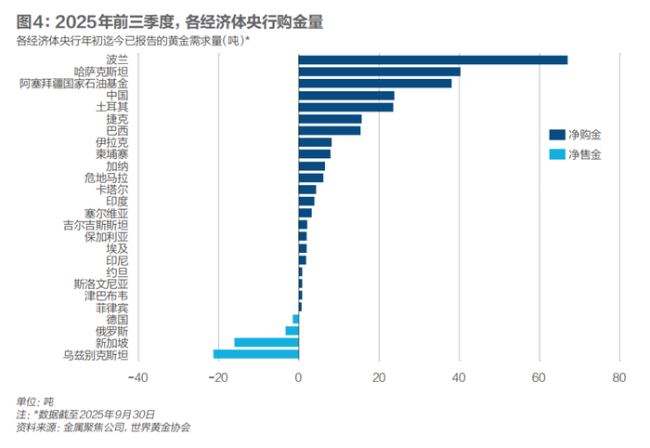

进入2025年,新兴市场央行购金需求依旧强烈。世界黄金协会2026年1月研报显示,2025年初至2025年11月,波兰国家银行购买量达95吨,为最大官方部门买家。哈萨克斯坦国家银行购入49吨,位列第二。巴西中央银行购入43吨,位列第三。招商银行研究院研报显示,2022年以来,央行对黄金的需求出现显著增长,成为影响黄金需求和金价的重要力量。从2008年金融危机之后到2022年之前,央行每年的购金量在500吨上下,全球每年的黄金需求量大约为4500吨,央行购金占总需求的比例约为11%,对金价的影响有限。但从2022年开始,随着乌克兰危机的爆发,央行购金量翻倍,从往年的500吨上升为1000吨的水平,占比从11%直接跃升到20%以上,这也成为黄金价格近年来快速上涨的一个重要助推因素。

廖博认为,在地缘政治冲突频发的背景下,各国央行对储备资产的要求已从过去更偏重的安全、流动、收益进一步前移到关键时刻能否动用。这主要源于两方面原因:一是制裁与资产冻结把主权信用之外的可用性风险提到更重要的考量;二是美国财政与政策不确定性抬升,使官方部门更倾向于在边际上做分散化处理。全球储备重构方面,截至2025年三季度末,全球官方黄金储备余额约3.69万亿美元,占官方总储备的比重为28.9%,创2000年有统计以来新高。国际货币基金组织发布的数据显示,2025年三季度,美元在全球外汇储备中的占比从二季度的57.08%下降至56.92%,连续超十个季度低于60%,创1995年以来的最低值。

回顾2025年,贵金属板块在黄金带领下走出史诗级牛市。其中,黄金、钯金、铂金、白银现货价格分别涨超64%、76%、127%、147%,一再刷新历史纪录。黄金ETF成为2025年推动金价持续上涨的主要推手。世界黄金协会最新数据显示,2025年全球黄金ETF资金流入规模激增至890亿美元,黄金ETF总持仓规模攀升至4025吨的历史峰值。

未来趋势展望方面,《2025年央行黄金储备调查》显示,95%的受访央行认为,全球央行的黄金储备在2026年将会增加。与此同时,74%的受访央行认为股票配资平台,未来五年美元在全球储备中的占比将适度或大幅下降。即使金价未来可能继续上涨,世界黄金协会依然认为,黄金在危机时期的表现、多样化投资组合的功能和对冲通胀的作用,仍是推动央行在2026年增加黄金储备的关键因素。摩根大通2025年12月预计2026年央行购金量约为755吨,尽管低于2022年至2024年平均每年超过1000吨的峰值,但高于2010年至2021年的平均水平(473吨)。世界黄金协会在2025年12月的报告中预计,新兴市场国家在未来仍是购金的主力。许多新兴市场国家的黄金储备仍远低于发达国家水平。如果地缘政治紧张局势升级,新兴市场的购金步伐可能加快。

元鼎证券_正规靠谱的线上股票配资平台-极速资金配资,助力炒股盈利提示:本文来自互联网,不代表本网站观点。